専業主婦で収入が無い、パートだけで収入が少ない主婦の方はクレジットカードの審査に通らないのでは…と考えてしまいがちですが、実際にはそんなことはありません。

最近は主婦層をターゲットに発行されているクレジットカードもたくさんあります。

クレジットカードがあると家計の支払い管理やキャッシュレス還元で節約など、主婦には嬉しいメリットがたくさんあります。

「急なお買い物でクレジットカードを即日発行したい!」

「主婦だとクレジットカードの審査に通りづらいのでは…」

「主婦向けのおすすめカードはどれ?」

このような疑問や不安を抱えている人のために、このページでは主婦の方でも即日発行できるおすすめクレジットカードや、発行前に知っておきたい審査について解説します。

主婦でも即日発行できるおすすめクレジットカード

自分に合ったクレジットカードを選ぶときは、この二つを意識してみましょう。

- よく利用するお店できちんとポイントが貯まるか

- 貯まったポイントにどんな使い道があるのか

パートやアルバイトをしている主婦の方はもちろん、無収入である専業主婦の方でも即日発行できるおすすめのクレジットカードの特徴を分かりやすく解説していきます!

JCB CARD W

| 年会費 | 無料 |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 1.00%〜10.50%※ |

| 付帯保険 | 海外旅行傷害保険(利用付帯) 海外ショッピングガード保険 |

| ETCカード | 無料 |

| 発行期間 | 最短3営業日 |

※還元率は交換商品により異なります。

JCB CARD Wは基本の還元率が1%で、ポイントを貯めやすいクレジットカード。

JCB ORIGINAL SERIESパートナーの対象店舗で利用すると、さらにポイント還元率がアップします。

| 対象店舗 | ポイント還元率 |

|---|---|

| 高島屋 | Oki Dokiポイント3倍 |

| 成城石井 | Oki Dokiポイント2倍 |

| ウエルシア・ハックドラッグ | Oki Dokiポイント2倍 |

| スターバックス | Oki Dokiポイント10倍 |

| ビックカメラ | Oki Dokiポイント2倍 |

普段から利用する薬局や、スターバックスでひと息する時などの、様々な場面でポイントが貯まりやすいのがメリットです。

主婦の方におすすめな、ピンクのデザインの『JCB CARD W plus L』も選べます。

エポスカード

| 年会費 | 無料 |

|---|---|

| 国際ブランド | VISA |

| 還元率 | 0.50%~1.25% |

| 付帯保険 | 海外旅行傷害保険 |

| ETCカード | 年会費無料 |

| 発行期間 | 最短即日 |

エポスカードは年会費無料で即日発行に対応しており、マルイを利用する主婦の方にはお得な特典が多いクレジットカードです。

全国のマルイ系列店舗で開催されるカード会員を対象としたセール「マルコとマルオの7日間」の開催日には、10%割引でお買い得にショッピングができます。

またマルイ系列のお買い物だけでなく、全国10,000店以上ある提携の飲食店やカラオケなどでもお会計の割引といった特典を受けられます。

![]()

エポスカードの公式アプリを使えば、ポイントの確認・支払い金額、支払い日の確認やお得なキャンペーンに登録することもできます。

家族での食事を提携店舗で割引、普段の支払いをすべてエポスカードにしてアプリで家計の管理など、まさに主婦にぴったりな使い方ができるカードです。

イオンカード

| 年会費 | 無料 |

|---|---|

| 国際ブランド | VISA、MasterCard、JCB |

| 還元率 | 0.5%~1.0% |

| 付帯保険 | ショッピング保険 |

| ETCカード | 年会費無料 |

| 発行期間 | 約1~2週間 |

イオンカードは年会費無料でありながら、こちらのような多くの特典があります。

- 毎月20日、30日の買い物5%オフ

- 毎月5のつく日はWAONポイントが通常の2倍

- 毎月10日ときめきポイントが通常の2倍

頻繁にセールが開催されるので、自分が住んでいる近くにイオンがある主婦には、イオンカードは多くのメリットがあります。

イオンカードには様々な種類があり、電子マネーWAON付きのカードやミッキーやミニオンの可愛らしいデザインのカードからも選べます。

中でも幼少期から中学生くらいの子育て主婦には「ベネッセ・イオンカード」がおすすめです

ベネッセとの提携カードなので、お子様が「進研ゼミ」や「こどもちゃれんじ」に入会している方は受講費の支払い手数料無料などの特典が受けられます。

イオンカードは残念ながら即日発行には対応していませんが、申し込み当日に「イオンウォレットアプリで電子マネー決済」「店頭で仮カードを発行」のどちらかで即日利用ができます。

イオンカードを即日利用する詳しい方法や詳しい手順はこちらで解説しています。

セゾンカードインターナショナル

| 年会費 | 無料 |

|---|---|

| 国際ブランド | VISA、MasterCard、JCB |

| 還元率 | 0.5% |

| 付帯保険 | 紛失・盗難補償 |

| ETCカード | 年会費無料 |

| 発行期間 | 最短即日 |

セゾンカードでは、西友・リヴィン・サニーでの買い物がお得になる『セゾン感謝デー』が毎月開催されます。

セゾン感謝デーは5%オフとなり、食料品や日用品を買う機会の多い主婦の方におすすめです。

貯めたポイントは「永久不滅ポイント」として有効期限を気にすることなく使えるのもセゾンカードの特徴。

もちろん即日発行できるクレジットカードなので、今すぐカードが欲しい主婦にも向いています。

PARCOカード

| 年会費 | 無料 |

|---|---|

| 国際ブランド | VISA、MasterCard、JCB、AMEX |

| 還元率 | 0.5% |

| 付帯保険 | 紛失・盗難補償 |

| ETCカード | 年会費無料 |

| 発行期間 | 最短即日 |

PARCOカードは入会後1年間は5%オフなので、パルコのレストラン・洋服店などを利用する主婦なら、全て5%オフで買い物ができます。

さらに、パルコ内にある映画館、レストラン、駐車場割引等PARCOカード専用の優待をうけられるのも魅力です。

パルコをよく利用する主婦にはお得なカードです。

セゾンカードを同じ系列のカードなので、パルコカードも年会費無用で即日発行が可能です。

パルコカードを即日発行する手順はこちらで詳しく解説しています。

主婦がクレジットカードを作る時の審査基準は?

主婦がクレジットカードを作る際は、2パターンに分類され審査基準がそれぞれ異なります。

パート、アルバイトによって毎月一定の収入がある主婦。

配偶者(夫)の収入だけで家計のやりくりをしていて、自身は無収入の主婦。

パート主婦と専業主婦の大きな違いは、クレジットカードを作ろうとしている本人に収入があるかないかです。

この違いによって、主婦の方がクレジットカードを作る時に意識すべき所が変わってくるので、自分がどちらに該当するか確認しておきましょう。

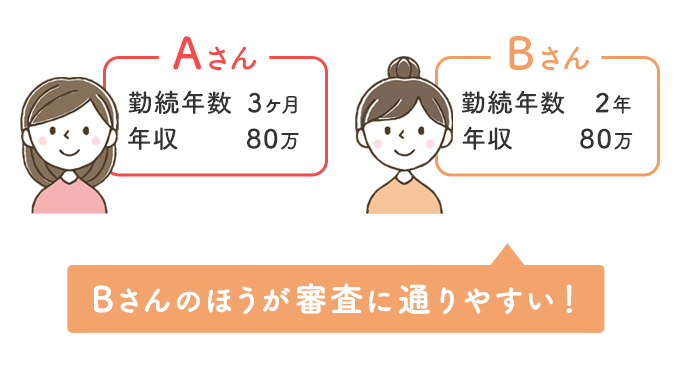

パート主婦は年収と勤続年数が重要

パートやアルバイトをしている兼業主婦の人は、個人としての収入でクレジットカードに申し込めます。

その際に審査において重要になってくるのが年収と勤続年数です。

具体的には、こちらの条件を満たしていると審査で評価されやすく、カードが発行できる確率は高いです。

- 年収100万円以上

- 勤続年数1年以上

審査では収入に持続性があるかも重視されるので、同じ年収でも勤続年数が長い人のほうが審査に通りやすくなります。

こちらを例にすると、AさんとBさんは二人とも年収が100万円以下ですが、1年以上継続して収入のあるBさんのほうが審査に通りやすい傾向があります。

専業主婦のカード審査は配偶者が対象になる

専業主婦の場合は収入が無いので、カードの支払いは全て配偶者がおこなうと判断され、夫が審査の対象となります。

なので、配偶者の属性や信用情報が審査に大きく影響してきます。

配偶者の年収や勤続年数といった属性が、申し込むクレジットカードの審査基準を満たせば、審査に通ることは可能です。

しかしこちらに当てはまる場合は、支払い能力が低いと判断され審査に落ちる可能性が高くなります。

- 配偶者の年収が低すぎる

- 転職歴が多く勤務年数も短い

- 短い間に転居を繰り返している

また配偶者が過去にクレジットカードの支払いや、キャッシングの返済が遅れたり、自己破産・任意整理などの債務整理をおこなっているような金銭事故の履歴があると、クレジットカード審査通過率は非常に厳しくなります。

もちろんクレジットカードを作ろうしている本人が金融事故を起こしている場合も審査は通りにくくなります。

結婚する前に起こしてしまった金融事故もそのまま引き継がれ、審査に影響します。

専業主婦のクレジットカード審査は、本人と配偶者の属性や信用情報が良好であれば問題なく審査に通るでしょう。

主婦がクレジットカード審査に通るための3つのコツ

専業主婦がクレジットカードを申し込み際の審査対象は配偶者ですが、カードを申し込むときに3つの点に注意するとより審査に通りやすくなります。

- 同時に複数のカードを申し込みすぎない

- キャッシング枠はなるべく低めにする

- ショッピング限度額は低めに設定する

同時に複数のカードを申し込みすぎない

同時に他社への複数のカードに申し込みをすることを「多重申し込み」と呼びます。

多重申し込みをしている場合「お金に困っている」と疑われ、審査に通らない場合があります。

1~2ヶ月に3枚以上申し込むと審査に落ちる可能性が高いので、カードを複数枚持ちたい場合も半年以上あけて

申し込むとカードを発行できる確率が上がります。

キャッシング枠はなるべく低めにする

キャッシング枠の金額は、貸金業法の総量規制という法律によって「年収の3分の1以下」と定められています。

そうなると年収が低い主婦の場合、キャッシング枠を0円に設定するか、キャッシング希望額を低めにする必要があります。

キャッシングが不要な場合であれば、審査通過を優先に考えキャッシング枠0円で申し込みましょう。

専業主婦の場合はキャッシング枠自体が付かないことも多いです。

ショッピング限度額は低めに設定する

クレジットカードを申し込む時に、ショッピングの限度額を選択できる場合はなるべく低く設定しておきましょう。

特に専業主婦の場合、一般的にショッピング限度額が10万円~30万円と設定されているようです。

10万円では十分にお買い物をしたり、生活費を払ったりできないかもしれませんが、まずは審査に通るのを優先するのであれば限度額は少なめにすることをおすすめします。

少額でもクレジットカードを使っていると信用情報(クレヒス)が積み上がるので、後から限度額の増額も可能です。

主婦がクレジットカードを持つメリットってなに?

はじめてクレジットカードを持つ主婦の方に知ってほしいメリットを紹介します。

お買い物の支払いで毎日ポイントが貯まる

主婦の方は特に食事の材料を買いに行ったり、家の日用品を補充したりと家族の中でも支払いをする機会が多いです。

そのような支払いにクレジットカードを使えば、利用した金額に応じてポイント還元がされるので、日々のお買い物を現金で払うよりも節約になります。

またよく利用する店舗が発行するカードを使えばさらにお得に!

例えばイオンでお客さま感謝デーの日に、即日発行で「イオンカード」を発行してその日のうちに5%割引でショッピングなんて使い方もあります。

家計の管理にかかる手間が減る

家で使ったお金を管理している主婦の方は、クレジットカードで支払うと利用履歴をアプリやサイトからいつでも確認できるので便利です。

後で計算するために取っておいたレシートが溜まって、財布がかさばってしまうのも防げます。

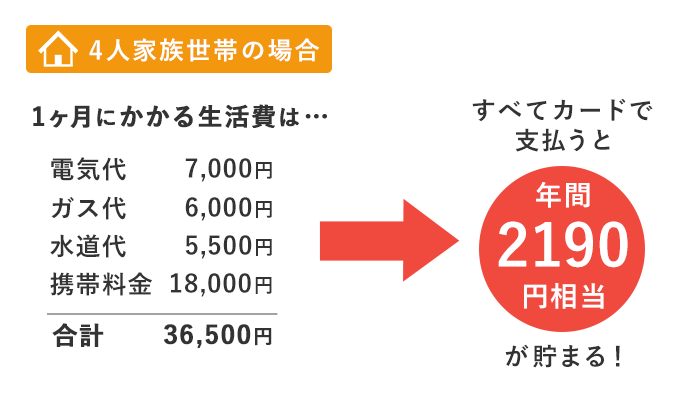

またお買い物だけでなく、毎月の電気代や水道代など固定でかかるお金もカード払いにしておくと、管理が便利になるだけでなくポイント還元の利点もあります。

例えば「エポスカード」や「イオンカード」といった還元率0.5%のカードだと…

家族4人分の生活費で年間2,190円相当ものポイントが貯まります!

クレジットカードを作りたい主婦のよくある質問

クレジットカードを作りたい主婦の方がコレってどうするの?と疑問に思うことをいくつかピックアップして解説していきます。

結婚を機に会社を退職し専業主婦になる場合でも、今まで持っていたクレジットカードはそのまま使えます。

その場合は名義などの変更手続きと同時に、職業変更手続きを行いましょう。

旧姓名義のクレジットカードを使用しても大きな問題はありませんが、

・クレジットカードの更新時にカードが届かない

・海外旅行でカードを使用できない

・銀行口座が新姓名義に変わっていると正常に引き落とされない

といったトラブルも多いので、旧姓のまま名義手続きをせずにカードの使用を続けるのは避けましょう。

クレジットカードの変更手続きをするのは少し面倒ですが、速やかに終わらせて新生活を楽しみましょう。

結婚したときの手続きと同様に名義変更、住所変更、電話番号変更、銀行口座変更手続きが必要です。

専業主婦としてカードを発行していた場合は、夫の収入を審査基準として発行されていたものなので、カードが停止になる可能性が高いです。

また家族カードの場合は解約しなくてはなりません。

離婚後に使用した場合、元妻である自分が支払うことになってしまうので速やかに解約しましょう。

家族カードとは、本会員の家族専用のカードのことです。

家族カードのメリットはこのようなものがあります。

- 審査対象が家族なので発行しやすい

- 家族でポイントを効率よく貯められる

- 本会員と同等なサービスや優待が受けられる

- 年会費は無料または安めの場合が多い

メリットがあり一見お得と思われていると同時に、注意しなければならない点もあります。

家族カードのデメリットはこちらです。

- 引き落とし口座は本会員のものに統一

- 家族内でのプライバシーが守られない

家族カードだと利用した全ての人の明細がすべて本会員に届き、まとめて引き落とされます。

引き落とし口座がまとめられるので、家計の計算が面倒になります。

またいつどこでクレジットカードを使ったかの履歴が家族にオープンになってしまいます。

これらの理由から家族カードは、新規で申し込んだクレジットカードの審査に落ちてしまったときの最終手段としてとっておくのが無難です。

クレジットカードの発行枚数に制限はないので、何枚でも発行できます。

しかし短期間に3枚以上カードを申し込むと、申し込みブラックの状態になり審査に落ちる可能性が高くなります。

また複数枚カードがあると盗難や使い過ぎてしまうリスクも高まるので、所持するカードは3枚までがおすすめです。